Articulo disponible en formato audiblog:

Introducción

Firmar una hipoteca es, probablemente, una de las decisiones financieras más importantes de tu vida.

Cuando buscas una hipoteca, habitualmente te centras en encontrar un banco que te la conceda, y que la cuota mensual “te cuadre”. Sin embargo, por falta de conocimientos financieros, poca gente entiende realmente de dónde sale la cuota mensual, cómo se distribuyen los pagos mes a mes a lo largo del tiempo, cómo evoluciona la deuda, y cómo factores como una amortización anticipada, una revisión de tipos o un periodo de carencia pueden alterar de forma significativa el coste total de la hipoteca.

Este articulo explica de forma sencilla y clara, cómo se calcula la cuota mensual de tu hipoteca y cómo se reparte el dinero que pagas cada mes. Comprender bien este reparto no es un simple detalle: es la clave para descubrir cómo puedes ahorrarte miles de euros a lo largo de los años. Sí, has leído bien: miles y miles de euros que, si no entiendes cómo funciona tu hipoteca, acabarán en manos del banco en lugar de quedarse en tu bolsillo.

Es información valiosa y totalmente gratuita. ¿Quieres pagar menos por tu hipoteca y entender por fin cómo ahorrar a lo grande? Pues sigue leyendo, porque este articulo también te interesa.

Conceptos financieros

Empecemos explicando algunos conceptos financieros que vamos a utilizar después.

- Capital inicial

- Deuda pendiente

- Plazo de devolución

- Tipo de interés

- Periodicidad

Capital inicial

El importe del préstamo hipotecario, o capital inicial, es la cantidad de dinero que el banco te presta para comprar una vivienda. Actualmente los bancos no conceden el 100% del precio de compra de la vivienda. Normalmente financian solo un porcentaje del valor del inmueble (por ejemplo, el 80%). El resto (el 20%) mas los gastos de gestión (aproximadamente un 10%) debes aportarlo de tus ahorros personales.

Deuda pendiente

Una vez concedido el préstamo, la deuda pendiente con el banco es la cantidad total de dinero que debes del préstamo hipotecario en un momento dado. Antes de pagar la primera cuota, la deuda pendiente coincide con el capital inicial prestado. A medida que realizas pagos mensuales, la deuda pendiente va disminuyendo. Veremos esto después con mas detalle.

Plazo de devolución

El plazo de devolución es el tiempo que acuerdas con el banco para devolver el dinero que te ha prestado. En las hipotecas, este plazo suele ir desde los 10 hasta los 35 años.

Tipo de interés

El tipo de interés es un porcentaje que el banco te cobra por prestarte dinero. Mucha gente piensa que el tipo de interés se aplica sobre el capital inicial del préstamo, pero no es así. El tipo de interés se aplica sobre la deuda pendiente. Esto tiene muchas implicaciones, que veremos después.

Existen principalmente tres tipos de interés:

- Interés a tipo fijo

- Interés a tipo variable

- Interés a tipo mixto

Interés a tipo fijo

En una hipoteca con interés a tipo fijo, se fija un tipo de interés que será el mismo durante toda la vida del préstamo. Esto hace que las cuotas mensuales se mantengan constantes durante toda la vida del préstamo. Desde el primer día sabes exactamente cuánto vas a pagar cada mes, lo que te aporta estabilidad, seguridad financiera y facilita mucho la planificación a largo plazo.

Elegir un tipo fijo resulta especialmente interesante cuando los tipos de interés del mercado están bajos, ya que te permite asegurarte esas condiciones favorables durante toda la vida del préstamo. Esto te protege frente a posibles subidas futuras de los tipos, evitando sorpresas desagradables.

Interés a tipo variable

En una hipoteca a tipo variable, el interés que pagas depende de un índice de referencia —normalmente el Euribor— al que se le suma un diferencial fijo que establece el banco. Este índice de referencia (Euribor) se actualiza periódicamente, por lo general cada 6 o 12 meses.

Esta modalidad puede ser muy beneficiosa si los tipos de interés tienen una tendencia bajista, ya que tu cuota irá disminuyendo y pagarás menos intereses en total. Sin embargo, también implica un mayor riesgo: si los tipos suben, tus cuotas aumentarán, y el coste final de la hipoteca podría dispararse.

Ejemplo de interés a tipo variable

Si el Euribor está al 3% y tu hipoteca tiene un diferencial de +0,5%, el tipo de interés que pagarás será del 3,5% durante ese periodo. Cuando llegue el momento de la revisión, se volverá a actualizar el interés en función del nuevo valor del Euribor. Si el Euribor baja al 2%, tu nuevo interés será del 2,5%. Pero si sube al 4%, entonces tu interés ascenderá al 4,5%. Así, tu cuota hipotecaria puede subir o bajar con cada revisión, en función de cómo evolucione el Euribor.

Interés a tipo mixto

En una hipoteca a tipo mixto, el préstamo comienza con un periodo inicial —normalmente entre 5 y 10 años— en el que el interés es fijo y la cuota se mantiene estable. Pasado ese tiempo, la hipoteca pasa a tipo variable, ajustándose a la evolución de un índice de referencia, como el euribor.

Esta fórmula busca ofrecer lo mejor de ambos mundos: estabilidad y cuotas previsibles durante los primeros años (normalmente los más delicados económicamente), y después la posibilidad de beneficiarte de bajadas de tipos si el mercado es favorable.

Periodicidad

La periodicidad de una hipoteca se refiere a la frecuencia con la que debes realizar los pagos de la cuota del préstamo. En la mayoría de los casos, la periodicidad es mensual, es decir, se paga una cuota cada mes.

Hipoteca modelo

A lo largo de este articulo voy a utilizar los datos de una hipoteca modelo en España. El capital inicial del préstamo será de 120000€. Pactarás con el banco un plazo de devolución a 30 años. Y la tasa de interés anual será de un 3% a tipo fijo.

Cálculo cuota mensual

Para calcular la cuota mensual que vas a pagar por tu hipoteca necesitas considerar estas variables:

- C: Capital inicial (euros)

- n: Plazo de devolución (meses)

- r_anual: Tipo de interés (%)

- r_mensual: Tipo de interés mensual = r_anual / 12

- i: Índice de interés: r_mensual / 100

Se hace servir esta fórmula:

$$ \text{Cuota mensual} = C \cdot \frac{i}{1 - (1 + i)^{-n}} $$

Rellena las variables con sus valores:

- C = 120000€

- n = 30 años x 12 meses = 360 meses

- r_anual = 3%

- r_mensual = r_anual / 12 = 3% / 12 = 0.25%

- i = r_mensual / 100 = 0.25 / 100 = 0.0025

Sustituye los valores en la fórmula y haz el cálculo:

$$ \text{Cuota mensual} = 120000 \cdot \frac{0.0025}{1 - (1 + 0.0025)^{-360}} = 505.92\text{€} $$

Esto significa que para saldar tu deuda con el banco, vas a tener que pagar 505.92€ durante los próximos 30 años.

Conceptos cuota mensual

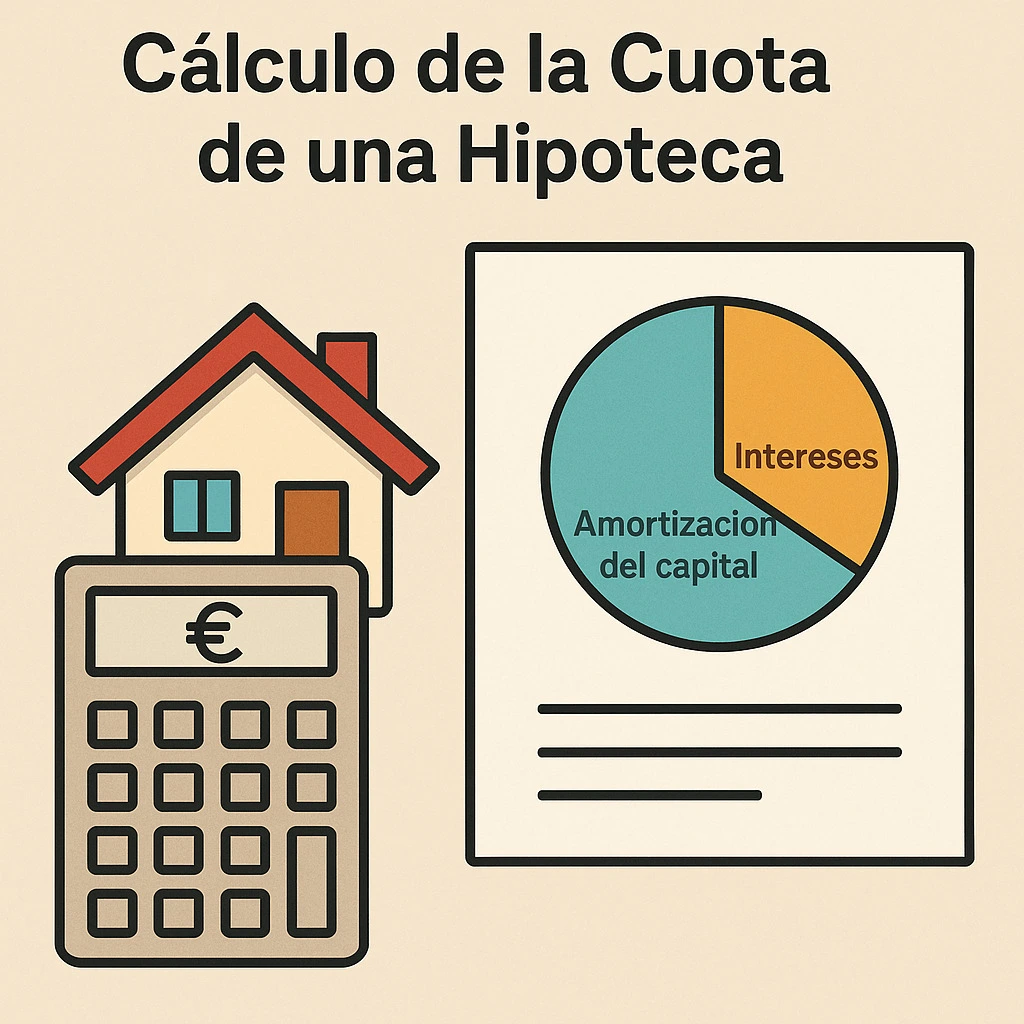

Si multiplicas 505.92€ por 30 años por 12 meses, tienes el total que vas a pagar por el préstamo: 182131.2€. Abre los ojos y vuelve a leerlo. Pediste al banco 120 mil euros, y vas a terminar pagando mas de 180 mil. Si, 60 mil euros de mas. Acabas de flipar, ¿verdad? ¿Como es esto posible?.

La cuota que pagas todos los meses al banco no se destina en su totalidad a reducir la deuda que tienes pendiente con el banco. Solo una parte de la cuota mensual se destina a reducir la deuda que tienes con el banco (técnicamente se conoce como amortizar capital). La otra parte se destina a pagar intereses por el dinero que te han prestado. Tu cuota mensual es la suma de ambos conceptos:

$$ \text{Cuota mensual} = \text{Amortización de capital} + \text{Intereses} $$

Veamos cada concepto por separado:

Intereses

Los intereses son dinero que le pagas al banco a cambio del dinero que te ha prestado. Para los bancos, los “intereses” son su principal fuente de ingresos netos. Un negocio redondo: ingresan dinero pasivo sin mover un dedo.

Para ti, los “intereses” serán una carga constante que lastrará tu economía durante muchos años de tu vida. A diferencia del banco, a ti si te cuesta mucho esfuerzo ganar ese dinero: tienes que trabajar cada día para poder devolverlo. Y lo peor, esos intereses limitan tu capacidad de reducir la deuda más rápido. En otras palabras, es dinero que terminas regalándole al banco, dinero que desaparecerá de tus bolsillos sin darte ni cuenta.

Una mente inquieta como la tuya esta deseando entender cuanto dinero de tu cuota mensual va destinado al pago de intereses y cuanto a amortizar capital. Los intereses de la cuota mensual se obtienen usando estas dos variables:

- D: Deuda pendiente (euros)

- i: Índice de interés: r_mensual / 100

Se aplica esta fórmula:

$$ \text{Intereses de la cuota} = \text{D} \times i $$

Siguiendo con el ejemplo de la hipoteca que estamos analizando, en la primera cuota de la hipoteca, la deuda pendiente con el banco es de 120000€. Por tanto:

- D = 120000€

- i = 0.0025

El primer mes pagas al banco estos intereses:

$$ \text{Intereses de la primera cuota} = 120000 \times 0.0025 = 300\text{€} $$

Fíjate que los intereses no se calculan sobre el capital inicial (C), sino sobre la deuda pendiente (D). Cuanto menor sea tu deuda pendiente, menos intereses pagarás. Aunque esta frase puede parecer una obviedad, esta idea tan simple tiene implicaciones de tal magnitud que dedicaré un artículo entero para analizarlas a fondo. Porque justo ahí esta la clave para ahorrarse mucho dinero.

Amortización de capital

Has pagado 505.92€ de la primera cuota de tu hipoteca. Te pregunto ahora, ¿que cantidad de dinero has reducido tu deuda pendiente con el banco? Si me contestas 505.92€, es que no has entendido nada. A tu cuota mensual debes quitarle los intereses que has pagado, para saber cuanto capital has amortizado. Su cálculo es tan simple como restar de la cuota mensual, la parte de los intereses:

$$ \text{Amortización de capital} = \text{Cuota mensual} - \text{Intereses} $$

Por tanto, la primera cuota que pagas al banco, en realidad amortizas este capital:

$$ \text{Amortización de la cuota} = 505.92\text{€} - 300\text{€} = 205.92\text{€} $$

Efectivamente, has reducido tu deuda pendiente en 205.92€. Le sigues debiendo al banco 120000 - 205.92€ = 119794.08€.

Cierre

En este articulo has aprendido cómo se calcula la cuota mensual de tu hipoteca y cómo se reparte esa cuota entre intereses y amortización de capital. Ahora ya tienes una base sólida para tomar decisiones más informadas sobre tu préstamo. Entender este reparto es clave para descubrir oportunidades de ahorro que, de otro modo, pasarían desapercibidas.

El próximo articulo explicará como funciona una tabla de amortización francesa, lo que te permitirá visualizar cómo evoluciona tu deuda mes a mes y cómo va cambiando la proporción entre intereses y capital amortizado. Habrá mas articulos con mucha información útil para que ahorres mucho dinero con tu hipoteca. No te pierdas los próximos artículos de esta serie porque lo mejor está por llegar.

Si te ha picado la curiosidad, te han surgido dudas hipotecarias existenciales, o si simplemente quieres contarme lo caro que está todo, puedes unirte de forma totalmente gratuita al canal de Telegram y dejarme allí tus preguntas, sugerencias, críticas (mejor si son constructivas), o simplemente pasarte a saludar.

¡Nos vemos calculando la próxima cuota de tu hipoteca!.

Pulso la tecla ESC:wq!

Use the share button below if you liked it.

There's not much you can do without a CPU.